1、Wöchentliche Überprüfung des Floatglasmarktes

Am 11. April 2024 lag der landesweite Durchschnittspreis für Floatglas bei 1.733, ein Anstieg um 3 gegenüber dem Preis vom 4. April; Diese Woche lag der landesweite Wochendurchschnittspreis bei 1.725, ein Rückgang um 19 gegenüber der Vorwoche (1.744). (Einheit: Yuan/Tonne)

In dieser Woche ging der Schwerpunkt der inländischen Floatglas-Spotmarkttransaktionen zurück, das Ausmaß verlangsamte sich jedoch. Die Freigabe von Produktionslinien gepaart mit dem insgesamt niedrigen Preis der Rohfilmunternehmen. Angeregt durch den Anstieg bei den meisten Unternehmen stockten die Midstream- und Downstream-Unternehmen ihre Lagerbestände entsprechend auf, und die Unternehmensbestände gingen zurück. Mit dem Ende dieser Wiederauffüllungsrunde in einigen Regionen haben sich die Markttransaktionen jedoch verlangsamt.

Detaillierte Marktbeschreibung jedes Bezirks:

Auf dem nordchinesischen Markt, wo die Preise für Originalfilme niedrig sind, haben die Mittel- und Unterregionen ihre Lagerbestände wieder aufgefüllt, was dazu geführt hat, dass die Produktions- und Verkaufsquote der Produktionsunternehmen ein hohes Niveau gehalten hat, und die Lagerbestände wurden erheblich reduziert . Unter dieser Unterstützung sind auch die Preise um ein Vielfaches gestiegen. Da das Wochenende näher rückt und die Lagerbevorratung weitgehend abgeschlossen ist, hat sich die Marktatmosphäre in Shahe abgeschwächt.

Die Preise auf dem ostchinesischen Markt waren diese Woche stabil und stiegen weiter. Einige Rohfilmunternehmen haben ihre Preise erhöht und so das Marktvertrauen gestärkt. Die Stimmung der Mittel- und nachgelagerten Unternehmen beim Wareneinkauf hat sich im Vergleich zu vor den Feiertagen verbessert, und einige Unternehmen haben ihre Lagerbestände reduziert. Die Preise auf dem zentralchinesischen Markt fielen diese Woche zunächst und stiegen dann, und der Markt war in guter Kauflaune. Die lokalen Midstream- und Downstream-Unternehmen kauften entsprechende Warenmengen ein und verschifften sie nach Übersee. Die durchschnittliche Tagesproduktion und der Umsatz vieler Fabriken lagen weiterhin über 100 Stück, und die Rohfilmunternehmen reduzierten ihre Lagerbestände erheblich.

Die Marktpreise in der Region Südchina fielen zunächst und stiegen dann. Angeregt durch den Anstieg war die Begeisterung für die Lagerbevorratung auf den nachgelagerten Märkten groß, und die Lagerbestände der Unternehmen gingen deutlich zurück.

Eine Produktionslinie mit einer Kapazität von 900 Tonnen/Tag im südwestlichen Markt wurde freigegeben. Da die Produktion zurückging, erhöhten die Unternehmen ihre Preise, was zu Nachschub in den nachgelagerten Bereichen führte und zu einem Rückgang der Unternehmensbestände führte.

Die Gesamtauslieferungen der produzierenden Unternehmen in der Nordostregion sind gut, und die nachgelagerte Lagerhaltung unterstützt die Reduzierung der Lagerbestände der Hersteller, und auch die Preise sind gestiegen.

In der Nordwestregion sind die nachgelagerten Lagerbestände aufgrund der externen Marktstimmung angemessen, und auch die Auslieferungen der Hersteller haben sich im Vergleich zur Vorperiode verbessert. Allerdings haben verschiedene Hersteller je nach Situation unterschiedliche Preisanpassungen.

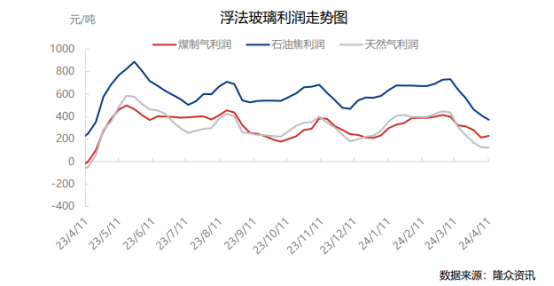

2、Floatglas-Kosten- und Gewinnanalyse

In dieser Woche (20240405-20240411) betrug der durchschnittliche wöchentliche Gewinn von Floatglas 241 Yuan/Tonne, was einem Rückgang von 10 Yuan/Tonne gegenüber der Vorwoche entspricht. Unter ihnen beträgt der durchschnittliche wöchentliche Gewinn von Floatglas mit Erdgas als Brennstoff 125 Yuan/Tonne, ein Rückgang um 3 Yuan/Tonne gegenüber der letzten Woche; Der durchschnittliche wöchentliche Gewinn von Floatglas unter Verwendung von Kohlegas als Brennstoff beträgt 228 Yuan/Tonne, eine Steigerung von 16 Yuan/Tonne gegenüber der letzten Woche; Der durchschnittliche wöchentliche Gewinn von Floatglas unter Verwendung von Petrolkoks beträgt 371 Yuan/Tonne, ein Rückgang um 41 Yuan/Tonne gegenüber der letzten Woche.

3、Veränderungen bei Floatglas-Angebot und -Nachfrage

3.1 Analyse der Versorgungslage

Nach Ausschluss der Zombie-Produktionslinien gibt es insgesamt 304 inländische Glasproduktionslinien (203.500 Tonnen/Tag), von denen 256 in Produktion sind und 48 wegen Kaltwartung eingestellt sind.

Tägliche Output-Analyse

Am 11. April 2024 betrug die nationale Floatglas-Tagesproduktion 174.400 Tonnen, -0,85 % im Vergleich zum 4. April. In dieser Woche (20240405-0411) betrug die landesweite Floatglasproduktion 1,2238 Millionen Tonnen, -0,73 % im Monatsvergleich und +9,29 % im Jahresvergleich.

b) Verlustanalyse

Im Jahr 20240411 betrug der Kaltreparaturverlust inländischer Floatglasunternehmen 29.130 Tonnen/Tag, +5,43 % im Vergleich zum Vormonat. In dieser Woche (20240405-20240411) betrug der landesweite Floatglasverlust 200.600 Tonnen, +4,70 % im Vergleich zum Vormonat.

c) Betriebs-/Nutzungsanalyse

Am 11. April 2024 betrug die Betriebsrate der Floatglasindustrie 84,21 %, -0,66 % im Vergleich zum 4.; Die Kapazitätsauslastung der Floatglasindustrie betrug 85,68 %, -0,74 % im Vergleich zum 4. In dieser Woche (20240405-0411) betrug die durchschnittliche Betriebsrate der Floatglasindustrie 84,4 %, -0,61 % im Vergleich zum Vormonat; Die durchschnittliche Kapazitätsauslastung der Floatglasindustrie betrug 85,92 %, -0,63 % im Vergleich zum Vormonat.

3.2 Analyse der Nachfragesituation

Die Auftragsannahmeleistung der verarbeitenden Unternehmen in Nordchina ist immer noch relativ durchschnittlich. Getrieben von der Marktatmosphäre bereiten sie vor allem entsprechende Lagerbestände vor, um ihren Lagerbestand aufzufüllen. Da eine bestimmte Menge an Lagerbeständen reserviert wurde, hat sich das Einkaufstempo verlangsamt.

Auf dem ostchinesischen Markt haben sich die meisten Bestellungen von Tiefverarbeitungsunternehmen diese Woche nicht wesentlich verbessert. Sie decken sich vor allem mit Rohfilmen ein und sind hinsichtlich der Marktaussichten grundsätzlich zuversichtlich.

Die Leistung der Tiefenverarbeitung auf dem zentralchinesischen Markt ist diese Woche immer noch durchschnittlich. Beeinflusst von der Marktstimmung lagern sich die Midstream- und Downstream-Sektoren entsprechend ein und kaufen zu niedrigen Preisen ein.

Obwohl sich die Bestellungen der nachgelagerten Tiefverarbeitungsunternehmen auf dem südchinesischen Markt aufgrund der Preiserhöhungsatmosphäre nicht wesentlich verbessert haben, ist eine nachgelagerte Wiederauffüllung angemessen.

Die Gesamtbestellungen für Tiefverarbeitungsunternehmen im südwestlichen Markt sind durchschnittlich, und aufgrund der allgemeinen Atmosphäre entscheiden sich einige nachgelagerte Unternehmen für Möglichkeiten, Waren aufzufüllen.

Die allgemeine Nachfrageentwicklung in den Regionen Nordosten und Nordwesten ist durchschnittlich. Aufgrund der umgebenden Marktatmosphäre stehen die Bevorratung und der Nachschub im Mittelpunkt.

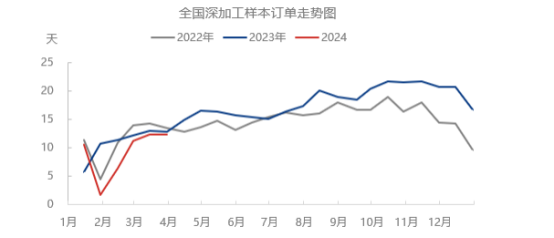

Zum 29. März 2024 betrugen die Bestelltage für Deep-Processing-Unternehmen 12,3 Tage, -0,6 % im Monatsvergleich und -4 % im Jahresvergleich. Die Leistung von Engineering-Deep-Processing-Aufträgen ist durchschnittlich und liegt meist bei etwa 7–10. Einige Unternehmen führen immer noch vorweihnachtliche Bestellungen aus. Neue Bestellungen werden derzeit nur langsam erteilt. Der Markt achtet auf die Vergabe von Engineering-Aufträgen Mitte April oder Anfang Mai; Bestellungen für Heimdekorationen sind relativ gut. Exportaufträge weisen die beste Leistung auf. Laut der von Longzhong befragten Glastiefverarbeitungsindustrie können die meisten der derzeit gehaltenen Exportaufträge bis Mitte April und Ende April eingeplant werden, einige können bis Mai aufrechterhalten werden.

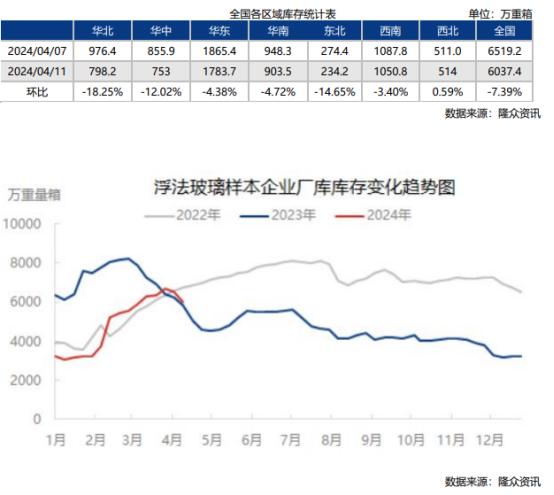

4、Floatglas-Inventaranalyse

5、Analyse von Floatglas-bezogenen Produkten

Am 11. April 2024 belief sich der Gesamtbestand der Floatglas-Musterunternehmen im ganzen Land auf 60,374 Millionen schwere Kisten, was -4,818 Millionen schweren Kisten im Monatsvergleich, -7,39 % im Monatsvergleich und +3,13 % im Jahresvergleich entspricht. im Jahr. Die Anzahl der rabattierten Lagertage betrug 24,8 Tage, -1,7 Tage im Vergleich zur vorherigen Ausgabe; Angeregt durch den Anstieg einiger Unternehmen hat der Preis für überlagerte Originalfilme die psychologischen Erwartungen einiger Branchenakteure erreicht. In dieser Woche ist die Einkaufsstimmung vielerorts gut, die durchschnittliche Tagesproduktion und der Umsatz liegen bei über 100 Stück in Folge. Insgesamt befindet sich der Lagerbestand der ursprünglichen Filmfirma im Abbauzustand.

6、Floatglas spätere Marktprognose

a) Diese Woche ist der Trend bei inländischer Soda stabil bis stark, einige Unternehmen haben Aufträge geschlossen, einige Unternehmen haben die Preise erhöht und die Stimmung hat sich verbessert. Laut der Datenüberwachung von Longzhong Information betrug die Soda-Produktion während der Woche 706.200 Tonnen, was einem Anstieg von 8.000 Tonnen gegenüber dem Vormonat oder 1,15 % entspricht. Die Gesamtbetriebsrate von Soda betrug 84,71 %, was letzte Woche 85,05 % entspricht, was einem Rückgang von 0,34 % gegenüber dem Vormonat entspricht. Die Auslastung einzelner Unternehmen ist gestiegen, die Produktionskapazität wurde angepasst und die Unternehmensausrüstung wurde reduziert und stillgelegt, sodass das Gesamtangebot begrenzt war. Der Lagerbestand der Soda-Hersteller beträgt 912.500 Tonnen, ein Rückgang um 4.300 Tonnen oder 0,47 % gegenüber dem Vormonat. Die Bestellwarteliste für Soda-Unternehmen hat sich auf 14 Tage erhöht, das Unternehmen erhält bessere neue Aufträge und die Transaktionen verbessern sich. Es versteht sich, dass die Sozialbestände in einem engen Bereich mit geringen Schwankungen steigen. Auf der Angebotsseite könnte es nächste Woche zu einer Erholung bei Anlagen zur Soda-Reduktion kommen. Es wird erwartet, dass nur einige Geräte überholt werden. Das Gesamtangebot nimmt zu. Die Betriebsrate wird nächste Woche voraussichtlich bei rund 88 % liegen, bei einer Produktion von 730.000 Tonnen. Der Spotpreis schwankte leicht, wobei Transaktionsaufträge im Vordergrund standen. Auf der Nachfrageseite verbesserte sich die nachgelagerte Nachfrageleistung und die Anfragen und Transaktionen nahmen zu. Der nachgelagerte Anlauf schwankte leicht. Während der Woche betrug das tägliche Schmelzvolumen der Float-Methode 174.400 Tonnen, ein Rückgang von 0,85 % gegenüber dem Vormonat. Die tägliche Schmelzmenge an Photovoltaik lag mit 106.200 Tonnen auf dem Niveau des Vormonats. Es wird erwartet, dass die Float- und Photovoltaik-Produktionslinien nächste Woche stabil laufen, und am Wochenende sollen zwei Photovoltaik-Produktionslinien mit einer Gesamtkapazität von 2.100 Tonnen in Betrieb genommen werden. Zusammenfassend lässt sich sagen, dass der kurzfristige Soda-Trend volatil ist und einige Unternehmen beabsichtigen, die Preise zu erhöhen.

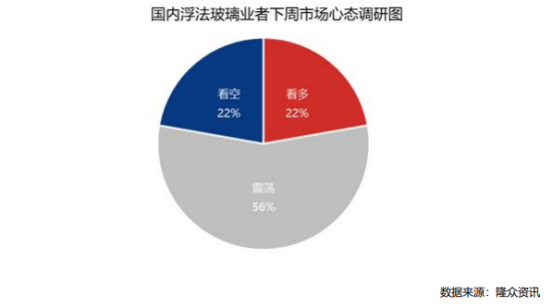

b) Mentalitätsumfrage

Die Ergebnisse der Umfrage zur Mentalität der chinesischen Floatglas-Marktteilnehmer nächste Woche (20240412-20240418) zeigen mit Stand vom 11. April 2024, dass 56 % der Gesamtteilnehmer hinsichtlich der Marktpreisentwicklung nächste Woche optimistisch sind, und 56 % der insgesamt sind bärisch. 22 %, bullish macht 22 % des Gesamtwerts aus.

c) Marktprognose: Den Marktaussichten nach zu urteilen, gibt es keinen klaren Plan, nächste Woche Wasser freizugeben oder die Produktionslinie in Betrieb zu nehmen, und das Angebot könnte weiterhin ein hohes Niveau halten. Es wird davon ausgegangen, dass sich die Nachfrage mit Ausnahme der Bestellungen für Haushaltsgeräte und Heimdekoration relativ verbessert hat. Angeregt durch das zunehmende Unternehmenswachstum wird der Downstream dieses Mal entsprechend aufgefüllt und kann in Zukunft in die Verdauungsphase eintreten. Kurzfristig wird erwartet, dass sich der Preisanstieg auf dem Floatglas-Spotmarkt nächste Woche verlangsamen könnte. (Longzhong-Informationen)