In der ersten Hälfte der inländischen nachgelagerten Nachfrageleistung schwächten sich die Preise für flache Tablettenalkalien ab

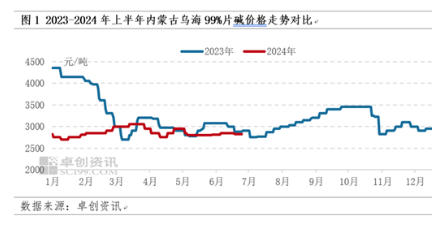

In der ersten Hälfte des inländischen Alkalimarkts sind die Preise schwach, ihre Grundwerte treffen uns im Jahresbericht 2023-2024 des chinesischen Natronlaugemarkts über den relativ schwachen Alkalipreis im Jahr 2024, der Alkalipreis ist schwächer, hauptsächlich weil die nachgelagerte Nachfrage begrenzt ist, unzureichende Unterstützung, Obwohl das periodische Angebot durch Wartungsfaktoren reduziert wird, ist der Widerspruch zwischen Angebot und Nachfrage immer noch offensichtlich. Am Beispiel der Stadt Wuhai in der Inneren Mongolei entspricht der tatsächliche Wert des durchschnittlichen monatlichen Preises im ersten Halbjahr 2024 der Erwartung, dass der Mainstream-Bereich des durchschnittlichen monatlichen Durchschnittspreises im Jahresbericht zwischen 2700 und 3055 Yuan liegt. Tonne. Im ersten Halbjahr 2024 betrug der durchschnittliche Marktpreis für 99 %iges Alkali in der Inneren Mongolei 2859,67 Yuan/Tonne, ein Rückgang um 12,99 % im Vergleich zu 3286,43 Yuan/Tonne im gleichen Zeitraum des Vorjahres. Der Durchschnittspreis lag am 26. Juni bei 2800 Yuan/Tonne, was einem Rückgang von 0,88 % gegenüber dem Preis von 2825 Yuan/Tonne zu Beginn des Jahres entspricht.

Von Januar bis März verlagerte sich der Preisschwerpunkt erwartungsgemäß nach oben. Von Mitte Januar bis Februar, der Anlagenausfallüberholung bzw. der Lastreduzierung der Erdgasversorgung, bewegte sich die Produktion der Fabrik im Zeitraum des Fabrikpreises leicht nach oben. Aber im zweiten Quartal fielen die Preise zunächst und stiegen dann stärker als erwartet. Hauptgründe: relativ schwache nachgelagerte Nachfrage im April-Mai, trotz des Rückgangs des Angebots, aber im Verhältnis zur nachgelagerten Nachfrage ist die Leistung ausreichender, im April, Shaanxi Jintai hat 300.000 Tonnen Produktionskapazität für flüssiges Alkali in Produktion genommen, und Xinjiang Hesheng Silicon Industry hat 100.000 Tonnen neue Produktionskapazität für Chip-Alkali in Produktion genommen bestimmte Auswirkungen auf das Alkalimuster im Nordwesten Chinas, einige negative Nachrichten zum Preis bringen, Juni-Prognose aufgrund der nachgelagerten Nachfragesaison, Preise sind gesunken, aber die tatsächliche Leistung zeigte einen leichten Anstieg, wird durch die Wartung einiger Chlor-Alkali-Unternehmen angekurbelt, Parken und andere Faktoren, und die Preise fielen von April bis Mai schwach, einige nachgelagerte Unternehmen und Händler begannen, in den Markt einzutreten, um Waren zu erhalten, die Nachfragephase verbesserte sich, was zu einem leichten Aufschwung der Hersteller führte.

Die Betriebslogik der schwachen Operation: Überangebot zwischen den beiden Seiten des heftigen Spiels, der Preisdruck nach unten

Im ersten Halbjahr ist die Gesamtentwicklung des inländischen Chip-Alkali-Marktpreises nicht so gut wie in den Vorjahren und der Preis ist schwach. Laut Zhuochuang Information liegt der Hauptgrund darin, dass sich die Angebots- und Nachfragegrundlagen des inländischen Marktes für Natronlauge ständig ändern. Im Jahr 2024 verfügt die Angebotsseite des inländischen Flüssigalkali- und Chipalkalimarktes über neue Produktionskapazitäten, aber die Nachfrageentwicklung erfolgt relativ langsam und die nachgelagerte Nachfrage entspricht zeitweise nicht den Erwartungen, was zu einem gewissen Preisrückgang führt Chips-Alkali.

Das Gesamtangebot ist relativ ausreichend, schlecht für den Markt, aber die Bühne wird durch Fehlerbehebung beeinträchtigt, um den Preis anzukurbeln

Im Mai 2024 hat Xinjiang Hesheng Silicon Industry 100.000 Tonnen neue Produktionskapazität für Alkali in Betrieb genommen, und in Bezug auf flüssiges Alkali hat Shaanxi Jintai 300.000 Tonnen neue Produktionskapazität in Betrieb genommen, was gewisse Auswirkungen auf den nordwestlichen Alkalimarkt hat. Die Alkaliproduktion des Beispielunternehmens betrug im Januar 472.200 Tonnen, im Februar 435.800 Tonnen, im März 453.600 Tonnen, im April 415.500 Tonnen, im Mai 424.800 Tonnen, im Juni 407.400 Tonnen April, Mai Einzelzeit, inländisches Einzellager, Gesamtangebot reicht aus, um der nachgelagerten Nachfrage gerecht zu werden, es liegt ein Überangebot vor, so dass der Alkalipreis insgesamt schwach ist.

Anfang Januar ist die Produktion der Tabletten-Alkali-Fabrik relativ normal, das Angebot ist relativ ausreichend, während die Nachfrage relativ flach ist, ist der Schwerpunkt der Alkali-Transaktionspreise gesunken; Von Mitte Januar bis Februar wird die Produktion einiger Fabriken vor und nach den Frühlingsfestferien aufgrund der Auslastung der Tabletten-Alkali-Anlage aufgrund der Knappheit der Erdgasversorgung stark angepasst, was zu a führt schrittweise Reduzierung des Angebots, Preise steigen; Im März nahmen nachgelagerte Unternehmen ihre Arbeit und Produktion schrittweise wieder auf. Die Nachfrage nach Tablettenalkali stieg. Gleichzeitig ist die Wartung des Chip-Alkali-Unternehmens geringer und die Alkaliproduktion gestiegen. Die Downstream-Nachfrage war von April bis Mai relativ gering. Die Rentabilität der Chip-Alkali-Unternehmen war gering. Die Wartung der Geräte wurde im Voraus durchgeführt. Die Ausbeute ist zwar geringer, aber nachdem sie durch die Downstream-Nachfrage gebremst wurde, verfügt Superlay Liquid Alkali über neue Kapazitäten für Chip-Alkali in Produktion genommen, Preisschwerpunkt nach unten verschoben; Im Juni müssen einige Unternehmen aufgrund höherer Gewalt immer noch die Alkali-Geräte warten oder die Produktion einstellen oder reduzieren, was zu mehr Verlusten bei der Chip-Alkali-Wartung führt und den Chip-Alkali-Markt ankurbelt.

Begrenztes Nachfragewachstum und Schwäche in den meisten nachgelagerten Sektoren

Obwohl die Produktionskapazität der wichtigsten nachgelagerten Aluminiumoxidindustrie, Natronlauge, im ersten Halbjahr dieses Jahres im Vergleich zum ersten Halbjahr des Vorjahres gestiegen ist, war die Betriebsrate von Aluminiumoxid aufgrund des knappen Angebots an Bauxit niedrig. Die Betriebsrate von Aluminiumoxid lag im ersten Halbjahr dieses Jahres bei 72,77 %, 0,86 Prozentpunkte niedriger als die durchschnittliche Betriebsrate von Bauxit im ersten Halbjahr von 73,63 % des letzten Jahres, und der Anstieg des Natronlaugeverbrauchs ist begrenzt. Darüber hinaus stieg die Produktion der Viskosefaserindustrie im Vergleich zum Vorjahr, und die kumulierte Produktion von Januar bis Juni betrug etwa 2,093 Millionen Tonnen, was einem Anstieg von 7,29 % gegenüber 1,951 Millionen Tonnen im ersten Halbjahr des letzten Jahres und dem Verbrauch entspricht Auch die Menge an Natronlauge stieg leicht an. Die Produktion der Zellstoff- und Chemieindustrie ist relativ stabil und der Verbrauch von Natronlauge ändert sich kaum; Die Pestizidindustrie erzielt im ersten Halbjahr einen allgemeinen Gewinn, aber die Ausgangsbelastungsrate der Branche ist in Ordnung und der Verbrauch von Natronlauge steigt leicht an. Insgesamt ist der Verbrauch von Natronlauge im ersten Halbjahr 2024 gestiegen, aber der Anstieg der Nachfrage ist nicht so gut wie der Anstieg des Angebots und die unterstützende Wirkung des Alkalimarktes ist nicht stark.

Darüber hinaus sanken die Exportmarktleistung, die Exporte nach Angaben der Allgemeinen Zollverwaltung der Volksrepublik China, 1-5 Alkaliexporte 198400 Tonnen, 1. Mai letzten Jahres Exporte von 265800 Tonnen um 25,36 %, niedrige Exportpreise dies Jahr, teilweise Export ohne Arbitrageraum, also Exporte ins Inland ohne Alkalimarkt.

Der schrittweise Logistiktransport ist blockiert, aber das Marktangebot ist relativ ausreichend und die Auswirkungen auf den Alkalipreis sind begrenzt

Vor und nach den Feiertagen zum Frühlingsfest ist die Effizienz des Autotransports nicht hoch, und einige Hersteller haben eine allgemeine Liefereffizienz, was zu einer lokalen Ankunft führt. Mit dem Ende der Frühlingsfestferien ist die Logistik in der Inneren Mongolei, Ningxia, Shaanxi, Shandong und anderen vom Wetter betroffenen Gebieten blockiert. Nach den Laternenfestferien und dem warmen Wetter normalisiert sich der Logistiktransport allmählich wieder. Im Mai, Xinjiang, Wuhai-Gebiet aufgrund strenger Gefahrguttransportkontrolle, Logistiktransport etwas schlecht, bis in den Juni, Obst und Gemüse in Xinjiang belegen bestimmte Transportressourcen, überlagerter Frachtanstieg, gewisse Unterstützung des Marktpreises für Alkali. Obwohl die Effizienz des schrittweisen Logistiktransports nicht hoch ist, ist das Marktangebot relativ ausreichend, sodass die Auswirkungen auf den Transaktionspreis des Alkalimarktes relativ begrenzt sind.

Natronlauge (flüssiges Alkali) zweite Hälfte der Prognose: Der Widerspruch zwischen Angebot und Nachfrage ist immer noch schwierig, den Preis zu lindern, es wird erwartet, dass der Betrieb immer noch schwach ist

Für die Gesamtpreisentwicklung von Alkali in der zweiten Jahreshälfte werden von der Angebotsseite in der zweiten Jahreshälfte 2024 75.000 Tonnen Alkali in Lanzhou Hewei und 400.000 Tonnen Alkali in Shaanxi Beiyuan in Produktion genommen und das Angebot verbessert Die Menge an Alkali wird weiterhin steigen, was einen gewissen Druck auf den Spotpreis für Alkali mit sich bringen wird. Ab der ersten Hälfte der Basis der Marktleistung ist die Alkaliversorgung ausreichend, daher muss die zweite Hälfte der Angebotsseite noch genau auf die routinemäßige Wartung von mehr achten, außerdem hat der Staatsrat die Energie 2024-2025 herausgegeben Aktionsplan zur Einsparung und CO2-Reduzierung, ob der Beginn des Einflusses der Chlor-Alkali-Industrie und die Situation beim Bau von Alkali-Leitungsgeräten besondere Aufmerksamkeit erfordern.

Auf der Nachfrageseite wird nach Angaben von Zhuo Gen, der größten nachgelagerten Aluminiumoxidindustrie, in der zweiten Hälfte der neuen Produktion ein neues Volumen von etwa 5 bis 6 Millionen Tonnen erwartet, wobei ein Anstieg der Nachfrage nach Natronlauge wahrscheinlich bei 600.000 bis 7.500 liegt 00 Tonnen, Überlagerung der aktuellen Bauxitbeschränkung Bauxit-Fabrik reibungslos in Produktion gehen, in der zweiten Hälfte der Aluminiumoxid-Industrie wird die Nachfrage nach Natronlauge voraussichtlich insgesamt 850.000 bis 1 Million Tonnen betragen.

Im Mai 2024 veröffentlichte der Staatsrat jedoch den Aktionsplan zur Energieeinsparung und CO2-Reduktion in den Jahren 2024–2025, der eine Optimierung der Verteilung von Nichteisenmetallen erfordert: den Ersatz der elektrolytischen Aluminiumkapazität strikt umsetzen und die neue Schmelzkapazität streng kontrollieren aus Aluminiumoxid; Darüber hinaus schränkt der Deckeneffekt der nachgeschalteten elektrolytischen Aluminiumkapazität die Freisetzung von Aluminiumoxidkapazität und -produktion in gewissem Maße ein, sodass die Kapazität von Aluminiumoxid zur reibungslosen Produktion noch genau überwacht werden muss.

Darüber hinaus sind einige neue Kapazitäten in der Papier- (Zellstoff-) Industrie noch ungewiss, und die Viskosefaser-, Chemie-, Druck- und Färbereiindustrie sowie andere traditionelle Alkaliverbrauchsindustrien sind knapp, der Expansionsraum ist begrenzt und es ist schwierig, die Expansion in den letzten Jahren weiter zu beeinflussen Obwohl sich das Expansionstempo verlangsamt hat, ist der allgemeine Aufschwung für den Wellenalkalimarkt im Vergleich zu den Vorjahren relativ abgeschwächt. Daher ist aus der Perspektive des grundlegenden Spiels von Angebot und Nachfrage der Gesamtangebotszuwachs an Natronlauge größer als der Nachfragezuwachs, und der Widerspruch zwischen Angebot und Nachfrage ist immer noch schwer zu mildern, was immer noch nachhaltige negative Auswirkungen haben wird der Preis.

Aus Sicht des Marktes für flüssiges Alkali ist der Markt für Wellenalkali in der zweiten Jahreshälfte immer noch stärker vom Angebotswachstum als vom Nachfragewachstum geprägt, und der Gesamtpreis ist immer noch schwach, so dass es schwierig ist, das flüssige Alkali zu unterstützen um den Alkalimarkt anzukurbeln.

Im Allgemeinen ist in der zweiten Jahreshälfte in der Zeit ohne Wartung die Versorgung mit Alkali ausreichend, im Downstream-Bereich ist es neben Aluminiumoxid auch für Nicht-Aluminium-Downstream schwierig, einen offensichtlichen Lichtblick zu haben, und der gesamte Alkalimarkt ist still Es ist schwierig, den Alkalipreis deutlich zu verbessern, und es ist eine engere Erschütterung. Am Beispiel der Wuhai-Region in der Inneren Mongolei kann der lokale Fabrikpreis für 99 % Alkali im Bereich von 2650–2900 Yuan/Tonne schwanken. Wenn die Energieeinsparung und CO2-Reduktion einen größeren Einfluss auf das Alkaligerät haben oder die Wartung relativ konzentriert ist, wird der Preis auf der Grundlage der oben genannten Basis voraussichtlich um 100-200 Yuan/Tonne steigen.